Предоставление стандартных вычетов по НДФЛ регулируется законом, а именно 23 главой Налогового кодекса России. Вышеназванные отчисления разделим на 2 группы: личные отчисления, которые в настоящее время даются только некоторым физ. лицам, и вычеты на детей, которые предоставляются имеющим детей физическим лицам.

Сейчас есть такие 2 вида личных вычетов:

3 тысячи рублей. Список лиц, которым полагаются эти средства, указан в пп. 1 п. 1 ст. 218 НК Российской Федерации. Например, к этой категории лиц относятся инвалиды Великой Отечественной Войны, люди, пострадавшие от радиационных аварий и на атомных объектах во время проверок ядерного оружия и т.д.

500 рублей. О перечне физ. лиц, имеющих право на эти личные начисления, говорится у пп. 2 п. 1 ст.218 НК России. Например, к этим лицам относятся герои России или Советского Союза, инвалиды с детства, люди, награжденные орденом Славы третей степени и т.д.

Вычеты на детей предоставляются в таких суммах:

1,4 тысячи рублей на первых двух детей;

3 тысячи рублей на 3-го и каждого следующего ребенка.

Также 3 тысячи рублей на каждого несовершеннолетнего ребенка-инвалида, а также на ребенка-инвалида первой или второй группы до 24 лет, если он на тот момент учится на дневной форме обучения (студент, аспирант и т.д.)

Эти средства удваиваются на каждого ребенка единственного родителя. Начисление касаются не только кровного родителя, а и попечителя, опекуна, усыновителя.

По общим правилам средства предоставляются для несовершеннолетнего лица, или, в случае очного обучения, лицу до 24 лет. Вычеты предоставляются до конца того года, в котором ребенку работника предприятия должно исполнится 18 или 24 года. Если же ребенок закончил обучение до 24 лет, то начисление прекратятся в следующем месяце после того, как закончилось обучение.

Следует сказать, что все отчисления могут выдаваться только на основании заявления сотрудника организации. К написанному заявлению работник должен предоставить все необходимые документы, которые предоставят право на вычет (свидетельство о рождении, справка с учебного заведения и т.д.).

Каким образом в программе «1С Бухгалтерия 8» осуществляются стандартные вычеты?

Для того чтобы предоставление стандартных вычетов осуществлялось в программе, надо на каждого рабочего организации заполнить «Заявление на отчисление НДФЛ», (раздел НДФЛ, закладка под названием «Зарплата и кадры»). В верхней части данного документа указывается работник, которому направлены отчисления, и месяц, с которого эти средства предоставляются.

Вычеты на детей указываются в центральной части, а в нижней - личные отчисления рабочего, если, конечно, последний имеет на них право.

Указанные отчисления при расчете НДФЛ бухгалтерская программа будет учитывать при расчете зарплаты работнику.

При удержании НДФЛ по ставке 13% все работники имеют право на вычеты, разберем, как осуществляется предоставление стандартных вычетов и их отражение в программе 1С Бухгалтерия 8 ред. 3.0.

Предоставление стандартных вычетов по НДФЛ регулируются главой 23 Налогового кодекса Российской Федерации. Эти вычеты можно разделить на две группы: личные вычеты (в настоящее время предоставляются только отдельным физическим лицам) и вычеты на детей (предоставляются тем физическим лицам, у которых есть дети).

Про стандартные вычеты было также рассказано в .

Сейчас существуют два вида личного вычета:

- 3 000 рублей, перечень физических лиц, которым он предоставляется, указан в подпункте 1 пункта 1 статьи 218 НК РФ. Например, это лица, которые пострадали на атомных объектах в результате испытаний ядерного оружия и радиационных аварий или являются инвалидами Великой Отечественной Войны и т.д.

- 500 рублей, перечень физических лиц, которые имеют на него право, указан в подпункте 2 пункта 1 статьи 218 НК РФ. Например, это Герои Советского Союза или Российской Федерации, лица, награждённые орденом Славы трех степеней, лица, являющиеся инвалидами с детства и т.д.

Вычеты на детей предоставляются в следующих размерах:

1 400 рублей на первого ребенка и второго ребенка

3 000 рублей на третьего и каждого последующего ребенка

3 000 рублей на каждого ребенка-инвалида в возрасте до 18 лет и на каждого ребенка – инвалида I или II группы в возрасте до 24 лет, если ребенок учится по очной форме обучения (студент, аспирант, ординатор, интерн).

Сумма вычета удваивается на каждого ребенка единственного родителя (включая приемного, опекуна, попечителя, усыновителя).

По общим правилам вычет предоставляется на ребенка в возрасте до 18 лет или до 24 лет, в случае очной формы обучения. Вычет полагается до конца года, в котором ребенку сотрудника исполнилось 18 или 24 года. Если обучение закончено до того момента, как ребенку исполнилось 24 года, стандартный вычет перестает представляться начиная с месяца, следующего за тем, в котором обучение прекратилось.

Все вычеты предоставляются на основании заявления работника, к которому прилагаются документы, дающие право на вычет (свидетельство о рождении ребенка, справка из учебного заведения и т.д.).

Предоставление стандартных вычетов в 1С Бухгалтерия 8 ред. 3.0

Для того, чтобы в программе осуществлялось предоставление стандартных вычетов необходимо на каждого работника заполнить «Заявление на вычеты НДФЛ», находится на закладке «Зарплата и кадры» в разделе «НДФЛ». В верхней части документа указывается сотрудник, которому предоставляются вычеты, и месяц с которого они предоставляются.

В центральной части указываются вычеты на детей, а в нижней личные вычеты работника, если он имеет на них право.

Для ввода информации необходимо открыть справочник "Физические лица", который находится на вкладке "Предприятие".

Либо можно зайти в справочник "Сотрудники" и щелкнуть на ссылку "Более подробно и физическом лице...".

В форме выбранного физлица нажимаем кнопку "НДФЛ", расположенную на верхней панели.

Открывается окно с тремя таблицами. В верхней левой таблице вводится информация о праве на личные вычеты. До 2012 года всем сотрудникам организации предоставлялся личный вычет в размере 400 рублей (код 103), но в настоящее он отменен, поэтому в данной таблице есть возможность зарегистрировать право только на предоставление ежемесячного вычета в 500 рублей (код 104) или 3000 рублей (код 105). Однако, данные вычеты положены лишь отдельным категориям граждан (Герои Советского Союза и РФ, инвалиды I и II групп, пострадавшие в ходе ликвидации аварий на атомных объектах и др.), полный перечень которых содержится в ст. 218 Налогового кодекса РФ.

В верхней правой таблице регистрируется информация о праве на стандартные вычеты на детей. Новая строка добавляется нажатием кнопки "Добавить", необходимо указать период, с которого предоставляется вычет (это может быть дата устройства сотрудника на работу или дата рождения ребенка), причем указывается именно первое число соответствующего месяца. Также можно указать дату окончания периода предоставления вычета (достижение ребенком определенного возраста или окончание обучения в ВУЗе на очной форме), но можно и оставить это поле пустым. Информация о каждом ребенке вводится с новой строки и каждому соответствует отдельный код вычета (для третьего и последующих используется одна строка, в которой просто указывается количество детей). Вычет на первого и второго ребенка - 1400 рублей (коды 114 и 115), вычет на третьего и последующих - 3000 рублей (код 116). Например, для сотрудника с четырьмя детьми таблица будет заполнена следующим образом (в данному случае вычеты предоставляются на всех детей).

Также отдельные коды предусмотрены для вычетов в двойном размере (единственному родителю и др.), список кодов с описанием доступен для выбора в этой таблице.

Также необходимо обязательно заполнить нижнюю таблицу данной формы. В ней указывается, в какой из организаций должны применяться вычеты. Необходимо эта информация в том случае, когда сотрудник работает одновременно в нескольких компаниях или увольняется из одной организации и устраивается в другую. Но даже если Вы ведете учет только по одной организации, эту информацию все равно необходимо указать, иначе вычеты не будут применяться.

Предоставляются вычеты на детей до того момента, пока облагаемый годовой доход нарастающим итогом не превысит 280 тыс. рублей. Посмотреть информацию о текущей сумме дохода можно в расчетном листке сотрудника, который находится на вкладке "Расчет зарплаты". Также здесь можно увидеть информацию о сумме вычетов, примененных в выбранном месяце.

ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

Здравствуйте уважаемые посетители сайта . Сегодня в очередной статье мы поговорим о том, как в программе 1С 8.3 ЗУП 3.1 организован процесс учета различных видов НДФЛ:

- Исчисленного НДФЛ

- Удержанного НДФЛ

- Перечисленного НДФЛ

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

✅

✅

Для начала мы поговорим об исчисленном НДФЛ . В программе ЗУП 3.0 (3.1) этот НДФЛ рассчитывается в документах «Начисление зарплаты и взносов», а также в различных межрасчетных документах, таких как «Отпуск», «Командировка», «Больничный лист», «Премии», «Разовые начисления» и в некоторых других. Для начала поговорим о том, как рассчитывается НДФЛ в межрасчетных документах . Сегодняшний материал, я буду разбирать на основе информационной базы, которая у нас сформировалась в результате предыдущих публикаций, где я рассказывал про и .

Давайте посмотрим межрасчетный документ «Больничный лист» по сотруднику Иванову А.М. за Октябрь. Этот документ является кадрово-расчетным и при его заполнении программа автоматически определяет средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. Здесь полностью происходит и расчет больничного на основании среднего заработка, и исчисляется НДФЛ . Посмотреть подробности расчета этого налога, можно нажав на кнопку с изображением зеленого карандаша.

В открывшемся окне «Подробнее о расчете НДФЛ» мы увидим сумму исчисленного налога, дату получения дохода , на которую он исчислен, возможные стандартные и имущественные вычеты, если они зарегистрированы по сотруднику. В нашем примере, у Иванова А.М. на данный момент нет вычетов по НДФЛ. НДФЛ исчислен верно — 252 рубля, это 13% от суммы дохода в 1 935,49 рублей.

Я хотел бы обратить особое внимание на реквизит «дата выплаты» в документе «Больничный лист». Дело в том, что в межрасчетных документах очень важно правильно указывать эту дату. Для доходов, у которых код дохода НЕ равен коду 2000 или 2530 (а у больничного код дохода 2300), именно по «дате выплаты» определяется «дата получения дохода» , и от этой даты зависит то, в какой месяц налогового периода будет отнесен доход и исчисленный с него НДФЛ.

В документе «Больничный лист» дата выплаты указана 05.11 (выплата с зарплатой) и на основании нее автоматически заполнилась дата получения дохода также 05.11 , что собственно мы и видим в окне «Подробнее о расчете НДФЛ». Соответственно месяц налогового периода для целей учета НДФЛ у нас будет Ноябрь . Где этот период мы можем увидеть? Например, если по сотруднику Иванову А.М. сформировать «Справку о доходах (2-НДФЛ)», то будет видно, что доход с кодом 2300 (а это и есть больничные, в размере 1 935,49 руб. для нашего примера) попал в месяц налогового периода Ноябрь . Тоже самое будет и в регламентированном отчете «2-НДФЛ для передачи в ИФНС», если мы ее сформируем.

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье

Итак, этот больничный в налоговом учете был зарегистрирован Ноябрем. В этом мы убедились. Но стоит обратить внимание, что Месяц начисления в документе «Больничный лист» указан Октябрь. Это означает, что если мы в программе сформируем зарплатные отчеты из раздела Зарплата (Отчеты по зарплате), такие как, «Расчетный листок», «Полный свод начислений, удержаний и выплат» или «Анализ зарплаты по сотрудникам (в целом за период)», то в них этот больничный лист будет отнесен к месяцу Октябрь . Рассмотрим на примере Анализ зарплаты по сотрудникам, укажем период с 01.10 по 31.10 и увидим, что больничный лист у нас попадает в отчет.

Т.е. получается разница между тем, в каком месяце налогового периода этот доход зарегистрирован (НОЯБРЬ), и тем к какому месяцу начисления , он отнесен (ОКТЯБРЬ). Стоит понимать эту разницу и иметь в виду, что такая ситуация является нормальной.

Регистрация исчисленного НДФЛ документом «Начисление зарплаты и взносов» в 1С ЗУП 3.1 (3.0)

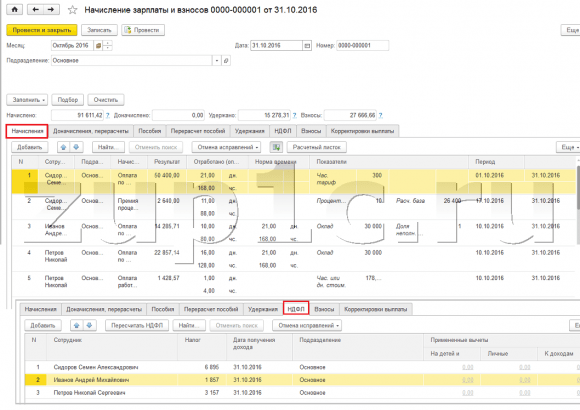

Теперь посмотрим документ «Начисление зарплаты и взносов» за Октябрь. Здесь также происходит расчет НДФЛ (вкладка «НДФЛ») и на скрине ниже видно, что в данном примере НДФЛ исчислен ровно с тех доходов сотрудников, которые начислены в этом документе. Но на самом деле программа анализирует все доходы сотрудников с начала года, т.е. НДФЛ рассчитывается нарастающим итогом с начала года. Если программа видит, что по какой-то причине в межрасчетных документах или в предыдущих месяцах налог не был исчислен, а должен был, то здесь этот НДФЛ будет рассчитан, т.е. не один доход программа не потеряет.

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Теперь, пересчитаем НДФЛ в документе «Начисление зарплаты и взносов».

Обратите внимание, что по сотруднику Иванову А.М. в документе «Начисление зарплаты и взносов» на вкладке НДФЛ теперь у нас сформировались две строки. В первой строке, 1857 руб. — это исчисленный налог с оплаты по окладу в размере 14 285,71 рублей. Вторая строка, 252 рубля, налог исчисленный с больничного листа и это мы можем определить по дате получения дохода 05.11, которая соответствует дате выплаты в документе «Больничный лист».

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

Таким образом, дата получения дохода определяется в соответствии с кодом дохода, указанным в настройках вида начисления. Для доходов с кодом 2000,2530 «дата получения дохода» определяется как последний день месяца , за который начислен доход, а для прочих доходов – по дате выплаты дохода .

Для наглядности сформируем еще документ «Отпуск» по сотруднику Смирнову С.А. Если посмотреть подробности расчета этого НДФЛ, то мы увидим, что «дата получения дохода» определилась также по указанной в документе «дате выплаты» — 07.11

Поэтому, еще раз заострю ваше внимание на то, что очень важно правильно указывать дату выплаты дохода в межрасчетных документах. В документе же «Начисление зарплаты и взносов» дату выплаты указывать не требуется, поскольку программа автоматически определяет дату получения дохода на основании месяца, за который начисляется доход и ставит последний день этого месяца.

Посмотрим еще раз «Справку о доходах (2НДФЛ)» по сотруднику Иванову А.М. Здесь мы видим, что код дохода 2000 (оплата по окладу) в размере 1 4285,71 рублей отнесен к месяцу налогового периода Октябрь , а код дохода 2300 (Больничный лист) в размере 1 935,49 рублей – Ноябрь. А вот в зарплатном отчете «Анализ зарплаты по сотрудникам» за период с 01.10 по 31.10 указаны и Оклад, и Больничный лист.

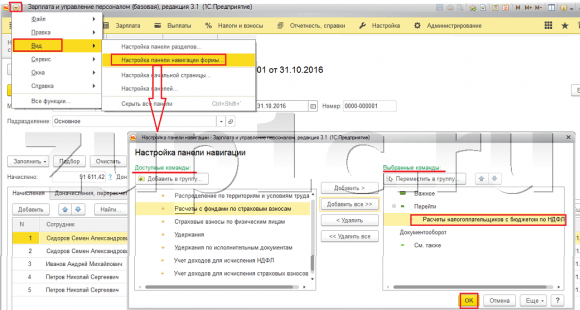

Еще я хотел бы поговорить о технической стороне этого вопроса, т.е. рассказать в каких регистрах в программе 1С ЗУП 3.0 (3.1) учитывается исчисленный НДФЛ (кстати, данный вопроса я уже довольно подробно рассматривал в статье ). Итак, чтобы нам просмотреть эти регистры достаточно открыть документ «Начисление зарплаты и взносов», т.е. документ в котором этот НДФЛ был исчислен и непосредственно в форму этого документа вывести все те регистры, по которым этот документ умеет делать движения. Для этого откроем Главное меню – Вид – Настройка панели навигации формы. В поле «Доступные команды» выбираем нужный нам регистр, он называется «», в нем и учитывается исчисленный НДФЛ, нажимаем кнопку «Добавить» и этот регистр перейдет в поле «Выбранные команды». Нажимаем кнопку ОК.

В верхней части документа «Начисление зарплаты и взносов» появится ссылка «Расчеты налогоплательщиков с бюджетом по НДФЛ», при открытии которой можно просмотреть движение данного документа по этому регистру. В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ произошло 4 записи, ровно те, которые присутствуют на вкладке НДФЛ в документе «Начисление зарплаты и взносов».

Я хочу обратить ваше внимание, на то что это движение делается со знаком «плюс», то есть приходное движение , и означает что это исчисленный НДФЛ. Расходное движение со знаком минус по данному регистру это удержанный НДФЛ . О нем мы далее и поговорим.

Регистрация удержанного НДФЛ документами «Ведомость …» в 1С ЗУП 3.1 (3.0)

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Во-первых, стоит отметить, что в программе 1С ЗУП 3.1 (3.0) регистрация удержанного НДФЛ осуществляется в документах «Ведомость …»:

- «Ведомость в банк»,

- «Ведомость перечислений на счета»,

- «Ведомость в кассу»

- «Ведомость выплаты через раздатчика».

Для нашего примера, сформируем документ «Ведомость в банк». Программа автоматически заполнит документ теми сотрудниками, способ выплаты которым назначен в настройках организации, т.е. зачислением на карточку в рамках зарплатного проекта (в нашем примере это сотрудник Иванов А.М. и Петров Н.С.). Подробно о выплате аванса и зарплаты в 1С ЗУП можете почитать в статье .

При заполнении этого документа программа анализирует не только остаток задолженности перед сотрудником (колонка «К выплате») и не только указывает сумму к выплате, но также заполняет колонку «НДФЛ к перечислению», т.е. тот налог, который будет удержан при проведении документа. При заполнении этой колонки программа анализирует остаток по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ» , есть ли в этом регистре исчисленный , но еще неудержанный налог. Поэтому если по какой-то причине НДФЛ за предыдущие месяца не был отражен, как удержанный, то программа его учтет при очередном заполнении документа «Ведомость…».

Теперь более подробно разберем, из чего же он сложился у сотрудника Иванова А.М. Для этого, нажмем двойным щелчком на сумму 2 109 в колонке «НДФЛ к перечислению». Откроется окно «Редактирование НДФЛ сотрудника», где мы видим, НДФЛ в размере 1 857 руб. с дохода от оклада (дата получения дохода 31.10) на основании документа «Начисление зарплаты и взносов» и НДФЛ в размере 252 рублей с больничного листа (дата получения дохода 05.11) на основании документа «Больничный лист».

Далее посмотрим, какие движения документ «Ведомость в банк» будет делать по регистру Для удобства просмотра выведем непосредственно в форму документа ссылку на этот регистр.Точно таким же способом, как мы это делали в документе «Начисление зарплаты и взносов» (Главное меню – Вид – Настройка панели навигации формы). Итак, перейдем по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ». Теперь мы видим, что в отличие от документа «Начисление зарплаты и взносов» (приходное движение со знаком плюс), документ «Ведомость в банк» делает расходное движение со знаком минус. Именно расходным движением по этому регистру отражается факт удержания НДФЛ.

Здесь сразу же стоит отметить, что именно по расходным движениям этого регистра формируется 2 раздел в отчете «6 НДФЛ» (подробнее в статье ). И в этой связи очень важно чтобы период (дата) удержания была указана верно. По сути это 110 строка во 2 разделе отчета «6 НДФЛ». Дата удержания (период) в регистре заполняется автоматически в соответствии с указанной датой в документе «Ведомость…». Поэтому еще раз обращаю ваше внимание, очень важно для корректного заполнения 2 раздела отчета 6 НДФЛ, правильно указывать дату в документе «Ведомость…», т.е. именно ту дату, когда реально выплачивается зарплата и соответственно удерживается НДФЛ.

Регистрация перечисленного НДФЛ документами «Ведомость…» в 1С ЗУП 3.1 (3.0)

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

В программе 1С ЗУП 3.1 (3.0) НДФЛ перечисленный , также как и удержанный, по-умолчанию регистрируется в документах «Ведомость…». Рассмотрим перечисленный налог на примере документа «Ведомость в банк». Если мы перейдем по ссылке Выплата зарплаты и перечисление НДФЛ , которая находится внизу документа, то откроются еще некоторые реквизиты этого документа. По умолчанию здесь установлен флажок Налог перечислен с зарплатой и именно поэтому документ «Ведомость …» регистрирует факт перечисления НДФЛ. В поле платежный документ мы можем сразу же указать номер и дату платежки, которой было выполнено перечисление НДФЛ.

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Теперь давайте поговорим об альтернативном способе регистрации факта перечисления НДФЛ в бюджет. Если мы не хотим отражать факт перечисления НДФЛ в самом документе «Ведомость…», то в программе есть документ «Перечисление НДФЛ в бюджет» . Но почему же мы можем не хотеть этого?

В данной ситуации, если мы отражаем перечисление НДФЛ документом «Ведомость …», то фактически в программе это перечисление регистрируется на дату, которая стоит в самой Ведомости, т.е. в нашем примере факт перечисления был зарегистрирован на дату 05.11. Если же мы реально перечислили этот НДФЛ на следующий день, т.е. 6.11 (перечислять НДФЛ мы имеем право не позднее следующего дня после выплаты заработной платы, а НДФЛ с больничных и отпускных не позднее конца месяца), а не 5.11, то тогда получается, что в программе мы храним не совсем достоверные сведения. Поэтому для более корректного учета следует отразить это перечисление именно 6.11.

Но, тем не менее, я покажу, как отразить перечисление налога документом «Перечисление НДФЛ в бюджет» .

Давайте в документе «Ведомость в банк» снимем флажок «Налог перечислен вместе с зарплатой» и проведем ведомость. Перейдем по ссылке Расчет налоговых агентов с бюджетом по НДФЛ и увидим, что теперь документ делает только приходное движение со знаком плюс, т.е. регистрирует только удержанный НДФЛ, а перечисленный не зафиксировался.

Далее обратите внимание, в документе «Ведомость в банк» появилась новая ссылка Ввести данные о перечислении НДФЛ . Воспользуемся ей, и программа нас перекинет в журнал документов Перечисление НДФЛ в бюджет . Создадим новый документ. Перечислять налог мы будем 06.11. В поле Сумма мы введем ту сумму налога, которая у нас указана в документе Ведомость в банк в колонке «НДФЛ к перечислению» в размере 5 266 рублей, т.е. мы будем перечислять весь удержанный в этой ведомости налог. Нажимаем кнопку провести.

Программа начинает анализировать регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк». Она видит, что в нем происходит приходное движение удержанного налога, но нет расходного движения перечисленного налога. То есть, есть остаток по этому регистру. Сумма в размере 5 266 рублей распределяется в пропорциях между всеми этими остатками (в разрезе Сотрудника и Даты получения дохода) и формируется расходное движение, т.е. факт перечисление НДФЛ. Соответственно, у нас перечисляется то, что удержано. Можно сравнить. Откроем регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк» и в документе «Перечисление НДФЛ в бюджет». Все верно весь налог у нас теперь перечислен.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Регистрация права сотрудника на предоставление стандартного налогового вычета в программе 1С ЗУП 3.1 (3.0)

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

- Стандартные

- Имущественные

- Профессиональные

- Социальные

- По частично облагаемых доходам

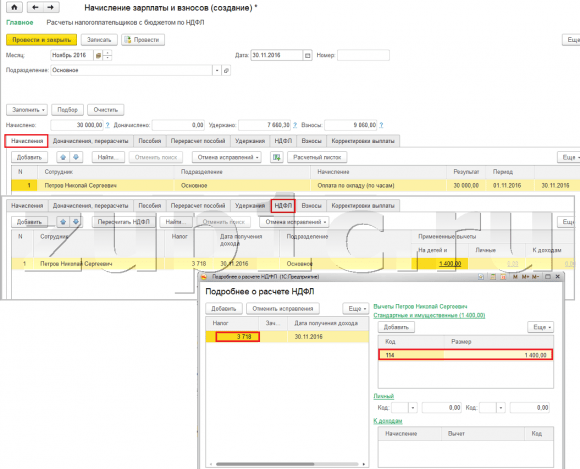

В сегодняшней статье мы поговорим о том, как в программе зарегистрировать право сотрудника на предоставление стандартного вычета. Зайдем в разделе «Налоги и взносы» в журнал «Заявления на вычеты». Откроем его, здесь мы можем создать такие документы, как заявление на вычеты по НДФЛ, Отмена стандартных вычетов НДФЛ, Уведомление НО о праве на вычеты. Создадим документ «Заявление на вычеты по НДФЛ» . Вычет предоставляется сотруднику Петрову Н.С., укажем дату документа – 01.11 г., месяц с которого будет применяться этот вычет Ноябрь . Нажимаем кнопку «Добавить» и из предложенного программой списка видов вычетов НДФЛ выбираем вычет с кодом 114 (на первого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет). Указываем месяц, до которого предоставляется вычет — Декабрь. Проводим документ.

Также в программе сведения о предоставленных вычетах мы можем просматривать непосредственно в карточке сотрудника (раздел Кадры – справочник Сотрудники). Откроем карточку Петрова Н.С. и перейдем по ссылке «Налог на доходы» . Откроется окно, где мы увидим предоставленный вычет этому работнику, который мы только что ввели документом «Заявление на вычеты». Если нам необходимо что-то изменить в заявлении, то мы можем перейти по ссылке «Исправить заявление на стандартные вычеты» прямо из карточки сотрудника.

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

Итак, всю необходимую информацию в программу для предоставления налогового вычета сотруднику Петрову Н.С. мы внесли, и теперь нам остается только посмотреть, как он будет учтен при расчете НДФЛ. Сформируем документ «Начисление зарплаты и взносов» за Ноябрь. Сотруднику начислена оплата по окладу в размере 30 000 рублей, на вкладке НДФЛ мы видим исчисленный налог в размере 3 718 руб., с учетом примененного вычета в 1400 рублей. Расчет будет следующий: (30 000 — 1 400)*0.13 = 3 718 руб.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ . Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2019 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов , как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2019 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ . Подробную информацию о том, что такое , вы можете прочитать в соответствующей статье . Применительно к вычетам на ребенка - это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2019 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2019 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2019 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2019 года зарплата Ивановой составила 38 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2019 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

FAQ по оформлению стандартного налогового вычета на детей в 2019 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных , падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Особенности и изменения (2019 год)

Налоговый вычет на ребенка-инвалида в 2019 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Еще одним нововведением стало то, что обращаться за вычетом теперь можно только к работодателю. Ни налоговая, ни соцслужбы по этому вопросу население не принимают. Исключение составляют случаи непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере. В таком случае налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2019 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. Хотя в конце 2017 г. депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей , вопрос до сих пор находится в подвешенном состоянии.

Парк дружбы

Парк дружбы Моделирование будущего. Что это? Визуализация желаний: как смоделировать свое будущее Как моделировать свое будущее

Моделирование будущего. Что это? Визуализация желаний: как смоделировать свое будущее Как моделировать свое будущее Где отражается прибыли и убытки в балансе

Где отражается прибыли и убытки в балансе